Introducción

El 2 de abril de 2025 —una fecha que el presidente Trump proclamó como el “Día de la Liberación”— la administración anunció la mayor subida arancelaria desde la Ley Arancelaria Smoot-Hawley, la norma de 1930 recordada sobre todo por desencadenar una guerra comercial global y agravar la Gran Depresión.

Un arancel universal del 10% sobre todos los bienes importados entró en vigor el 5 de abril, seguido de nuevos aranceles aplicables a decenas de países específicos, que comenzarán el 9 de abril. Canadá y México quedan en buena parte exentos de esta ronda de medidas, al menos por ahora, y los aranceles sectoriales previamente anunciados sobre el acero, el aluminio y los automóviles —junto con los previstos para semiconductores, productos farmacéuticos, cobre y madera— se evaluarán por separado y no se sumarán a los nuevos aranceles.

¿Qué impulsa el “Día de la Liberación”? ¿Ajuste de cuentas o estrategia recaudatoria?

La justificación del “Día de la Liberación” responde a una lógica doble. La primera es la versión de la propia administración: se trata de una corrección necesaria tras décadas de apertura del mercado estadounidense frente a aranceles asimétricos y otras barreras extranjeras que han dejado fuera a los productos de EE. UU. Solo una represalia agresiva puede revertir el daño y devolver la manufactura al territorio nacional.

La segunda es más pragmática: los aranceles son, en última instancia, un mecanismo de recaudación que puede contribuir a financiar los ambiciosos recortes fiscales que la administración espera anunciar antes de que acabe el año.

Ambas cosas pueden ser ciertas. Una proporciona el relato. La otra paga la factura. Pero también hay una tensión: cuanto más altos son los aranceles, menor es el volumen del comercio restante y, por tanto, de ingresos.

El relato público: represalia, recuperación, reindustrialización

En el centro de la doctrina comercial de la administración Trump hay una convicción firme: el déficit comercial de Estados Unidos con cada socio no es solo un dato, sino el reflejo de un fracaso nacional. Es una marca infamante que da testimonio de décadas de acuerdos comerciales asimétricos, en los que Estados Unidos intercambió su derecho industrial de nacimiento por simples márgenes empresariales y productos de importación más baratos.

Lo que Estados Unidos ganó en rendimientos para los accionistas, lo perdió en capacidad productiva. El acero, el aluminio y la construcción naval quedaron abandonados —víctimas de un régimen comercial indiferente—. Y aquí, según el relato de Trump, es donde la política comercial cruza el Rubicón. Lo que comenzó como un declive económico se convierte en un riesgo para la seguridad nacional, uno que quedaría al descubierto en caso de un conflicto militar prolongado. Al fin y al cabo, fue la base industrial sin parangón de Estados Unidos —no solo su táctica en el campo de batalla— la que aseguró la victoria en la Segunda Guerra Mundial. Hoy, se sostiene, ese “arsenal de la democracia” se ha dejado oxidar, mientras China ha construido la misma capacidad industrial que antes definía la fuerza estadounidense.

Los aranceles, cree la administración, además de castigar a los países que han impuesto barreras comerciales injustas a los productos estadounidenses, impulsarán la reindustrialización del país. Elevar los precios de importación inclinará el cálculo costo-beneficio de la producción multinacional, animando a las empresas a repatriar capacidad industrial y reanclar las cadenas de suministro dentro de las fronteras nacionales.

El relato discreto: recaudar ahora, recortar impuestos después

El énfasis en los ingresos arancelarios cumple también una función política: convencer al ultraconservador Freedom Caucus (Grupo de la Libertad, una facción del Partido Republicano en la Cámara de Representantes) de que los recortes fiscales que planea la administración pueden financiarse sin aumentar aún más la deuda nacional.

Cualquier reforma fiscal importante requerirá la aprobación del Congreso, y en una bancada republicana dividida en cuestiones fiscales, el Freedom Caucus ejerce una influencia desproporcionada.

Su apoyo suele depender de una apariencia de disciplina presupuestaria —en particular, de la promesa de ingresos compensatorios sin recurrir a nuevo endeudamiento—. En este contexto, los ingresos arancelarios ofrecen una solución conveniente. Pero no eliminan el hecho de que los aranceles son, en sí mismos, un impuesto, que en última instancia encarece la vida de los hogares estadounidenses.

En una entrevista concedida a Fox News el 30 de enero de 2025, el asesor económico de la Casa Blanca, Peter Navarro, afirmó que los nuevos aranceles generarían “unos 600.000 millones de dólares al año —aproximadamente 6 billones en una década”—. No se presentó entonces ninguna propuesta arancelaria concreta ni ningún cálculo detallado.

Para reconstruir esa cifra, los analistas se fijaron inicialmente en los cerca de 3 billones de dólares en importaciones de bienes del año anterior y aplicaron un arancel uniforme del 20%. Nuestro propio modelo, utilizando esa misma tasa del 20%, arrojó una estimación mucho más baja: 226.000 millones de dólares anuales en ingresos.

Ahora que se han publicado los aranceles del 2 de abril, ya podemos ver de dónde proceden esas cifras: Estados Unidos impone aranceles universales de entre el 10% y el 50%.

Según nuestro propio modelo de equilibrio general aplicado al comercio, esos aranceles, junto con los ya introducidos por Trump, generarían efectivamente unos 600.000 millones de dólares al año. Pero, como cualquier impuesto, tiene un coste: estimamos que estos aranceles encarecerán los precios en EE. UU. un 9,5% y reducirán el PIB un 1%.

Parece que la administración quiere atribuirse a la vez beneficios económicos y un superávit fiscal. Pero, como ocurre con cualquier impuesto, con los aranceles no se puede tener ambas cosas.

Y, de hecho, no solo estamos viendo ya caídas en el mercado bursátil, sino también despidos en el sector manufacturero estadounidense: Cleveland Cliffs, Stellantis y Whirlpool han anunciado recortes, presumiblemente debido al aumento de los costes de los insumos provocados por los aranceles y a la caída de la demanda interna.

Al final, cuál de los objetivos se deje fracasar, dirá más, que cuál se proclamó como prioritario.

Reconocer agravios legítimos y desentrañar brevemente la narrativa trumpista

Conviene aclarar que no todas las quejas comerciales de la administración Trump son inventadas. Debajo de la retórica altisonante hay críticas legítimas. El sistema comercial global —en particular la Organización Mundial del Comercio— ha demostrado ser ineficaz a la hora de controlar las subvenciones industriales, la transferencia forzada de tecnología y el robo de propiedad intelectual, especialmente en el caso de China.

Tampoco son del todo infundadas las observaciones sobre la deslocalización laboral y la sustitución china. El ahora ya canónico estudio del “China Shock” realizado por Autor, Dorn y Hanson estimó que, entre 1999 y 2011, el aumento de la competencia de las importaciones procedentes de China contribuyó a la pérdida de cerca de 1 millón de empleos manufactureros y al desplazamiento total de casi 2 millones de puestos de trabajo en toda la economía estadounidense. No son cifras triviales.

Sin embargo, la narrativa según la cual los “malos acuerdos comerciales” y la globalización son los principales responsables del declive manufacturero en Estados Unidos resulta económicamente incompleta.

La evidencia empírica sugiere con fuerza que la automatización es el factor dominante en la pérdida de empleos industriales.

Según un estudio muy citado de Hicks y Devaraj, la automatización y las mejoras en la productividad explican alrededor del 88% de las pérdidas de empleo en el sector manufacturero entre 2000 y 2010.

Además, la producción manufacturera estadounidense aumentó en términos absolutos cerca de un 20% entre 2000 y 2020, a pesar de la considerable caída del empleo.

Esto concuerda con el modelo comercial de Caliendo, Dvorkin y Parro, que mostró que el “China Shock” solo explicó aproximadamente un 15% del descenso observado en el empleo manufacturero entre 2000 y 2007.

Estados Unidos también ha experimentado una transición significativa hacia los servicios —finanzas, sanidad, educación, tecnología y servicios profesionales— como motor principal de su crecimiento económico. Los patrones de consumo de los hogares han seguido esta tendencia: los hogares estadounidenses destinan ahora proporcionalmente menos gasto a bienes manufacturados y más a servicios.

Los cambios culturales, que han desplazado el interés por los trabajos manuales hacia las profesiones de oficina y el trabajo intensivo en conocimiento, también juegan un papel. Las generaciones más jóvenes se muestran a menudo reacias a desempeñar trabajos industriales, considerados físicamente exigentes o con escasas perspectivas de movilidad social.

Estas tendencias de largo recorrido suelen quedar fuera del relato dominante, que se ancla en el déficit comercial de bienes, sin tener en cuenta que Estados Unidos mantiene un superávit considerable en comercio de servicios.

La pérdida de empleos manufactureros, en resumen, es real. Pero responde a múltiples fuerzas entrelazadas, no todas susceptibles de ser corregidas con medidas arancelarias.

“Preludio al ‘Día de la Liberación’: El camino hacia el 2 de abril de 2025”

📌 20 de enero de 2025: Investidura de Trump y política comercial “Estados Unidos Primero”

El presidente Trump firma un memorando presidencial promoviendo una política comercial de “Estados Unidos Primero”. La medida establece las bases retóricas para la imposición de aranceles agresivos con el fin de revitalizar la manufactura estadounidense. Se indica que los desequilibrios comerciales y el declive industrial serán tratados como emergencias nacionales.

📌 1 de febrero de 2025: Amenaza de aranceles a Canadá y México

El mismo día, la administración anuncia un arancel del 25% sobre todas las importaciones procedentes de Canadá y México, alegando que estos países no están haciendo lo suficiente para frenar el tráfico de drogas y la inmigración irregular.

📌 Anuncio de aranceles a China (10%)

Trump invoca poderes de emergencia citando el tráfico de fentanilo y la “inacción china”, e impone un arancel del 10% sobre todas las importaciones procedentes de China, reavivando la guerra comercial entre EE. UU. y China.

📌 3 de febrero de 2025: Pausa en los aranceles a Canadá y México

Tras compromisos por parte de México y Canadá para colaborar con EE. UU. en inmigración, fentanilo y seguridad fronteriza, así como presión de fabricantes de automóviles y agricultores, se concede un período de gracia de 30 días.

- México despliega 10.000 tropas de la Guardia Nacional en su frontera norte y extradita a 29 líderes de cárteles.

- Canadá se compromete a nombrar un “zar del fentanilo”, incluir a los cárteles mexicanos en la lista de grupos terroristas y lanzar una “Fuerza Conjunta Canadá-EE. UU.” contra el crimen transfronterizo.

📌 4 de febrero de 2025: Entran en vigor los aranceles del 10% a China

China responde con aranceles de hasta el 15% sobre productos estadounidenses como carbón, gas natural, petróleo crudo y maquinaria pesada. También impone controles a la exportación de ciertas tecnologías y minerales críticos, afectando a empresas y productos de EE. UU.

📌 4 de marzo de 2025: China responde

La reacción de Pekín se endurece. Ese mismo día, China anuncia aranceles de represalia por valor de 21.000 millones de dólares sobre productos agrícolas estadounidenses, incluidos pollo, trigo, maíz y soja, con tasas del 10% al 15%. Funcionarios chinos declaran que “no se dejarán intimidar”.

📌 Duplicación de aranceles a China: pasan al 20%

La calma temporal dura poco. Trump cumple su amenaza de aumentar los aranceles sobre China, elevando al 20% el arancel general sobre las importaciones chinas. Estos se suman a los aranceles ya existentes de las secciones 301 y 232, que pueden alcanzar el 25%, lo que significa que ciertos productos chinos podrían enfrentar una carga arancelaria total de hasta el 45%.

📌 Fin de la “pausa” de los aranceles a Canadá y México —y represalias

Entran en vigor los aranceles del 25% a Canadá y México, aunque se aplica una tasa reducida del 10% a las importaciones energéticas canadienses. Canadá anuncia inmediatamente un arancel del 25% sobre productos estadounidenses por un valor de 105.000 millones de dólares, mientras que México promete represalias sin dar detalles concretos.

📌 6 de marzo de 2025: Relajación de los aranceles a Canadá y México

Los aranceles estadounidenses a México y Canadá se suavizan en respuesta a las preocupaciones del sector automotriz. Ahora no se aplican aranceles a los productos de Canadá y México que cumplan los requisitos del Tratado entre México, Estados Unidos y Canadá (T-MEC), aunque los aranceles del 25% siguen vigentes para aquellos bienes que no lo hagan.

📌 12 de marzo de 2025: Aranceles globales al acero y el aluminio

La administración Trump reimpone un arancel del 25% a las importaciones de acero y aluminio en todo el mundo, reactivando y ampliando los aranceles de la sección 232 introducidos en 2018. A diferencia de entonces, esta vez no se excluye a aliados como Canadá, México, la Unión Europea, Australia y Corea del Sur. La Unión Europea responde con aranceles de represalia sobre una amplia gama de productos estadounidenses, incluidos productos agrícolas, bebidas alcohólicas y ropa.

📌 21 de marzo de 2025: “Día de la Liberación” anticipado en redes sociales

Trump intensifica su retórica en su cuenta de Truth Social, anunciando que el 2 de abril será el “Día de la Liberación” en Estados Unidos, y sugiere que superará todas las medidas arancelarias anteriores. El mensaje inquieta a los mercados comerciales.

📌 24 de marzo de 2025: Aranceles secundarios del 25% a Venezuela

El presidente Trump amenaza con imponer un “arancel secundario” del 25% a los países que compren petróleo a Venezuela, con entrada en vigor prevista para el 2 de abril. China y Estados Unidos son los principales compradores de crudo venezolano.

📌 26 de marzo de 2025: Anuncio de aranceles del 25% a los automóviles

El presidente Trump anuncia un nuevo arancel del 25% sobre automóviles importados, con entrada en vigor el 3 de abril. La medida, largamente anticipada, afecta a todos los socios comerciales. Canadá y México quedan temporalmente exentos hasta el 24 de junio para vehículos que cumplan con las normas del T-MEC. A partir de esa fecha, los fabricantes deberán calcular el contenido estrictamente estadounidense. Por ejemplo, si un coche T-MEC cuesta 20.000 dólares y 10.000 de ese valor corresponde a contenido de EE. UU., el arancel solo se aplicará a los 10.000 restantes.

📌 2 de abril de 2025: Anuncio de aranceles “recíprocos”

En un acto en el Jardín de las Rosas acompañado de una orden ejecutiva, el presidente Trump invoca la Ley de Poderes Económicos en Emergencias Internacionales para imponer un arancel universal del 10% y aplicar aranceles “recíprocos” diferenciados a todos los socios comerciales de Estados Unidos.

Estructura de los aranceles del “Día de la Liberación”: uno para todos, otro para reincidentes

El anuncio del 2 de abril incluye dos medidas arancelarias distintas.

En primer lugar, a partir del 5 de abril se aplicó un arancel universal del 10% a prácticamente todas las importaciones estadounidenses.

En segundo lugar, a partir del 9 de abril, la administración impondrá aranceles “recíprocos” específicos por país —dirigidos a 57 naciones concretas, con tasas que pueden alcanzar hasta el 50%—. Estos países han sido señalados como infractores comerciales reincidentes, en función de sus superávits bilaterales con Estados Unidos, asimetrías arancelarias percibidas y otras barreras al acceso de las exportaciones estadounidenses.

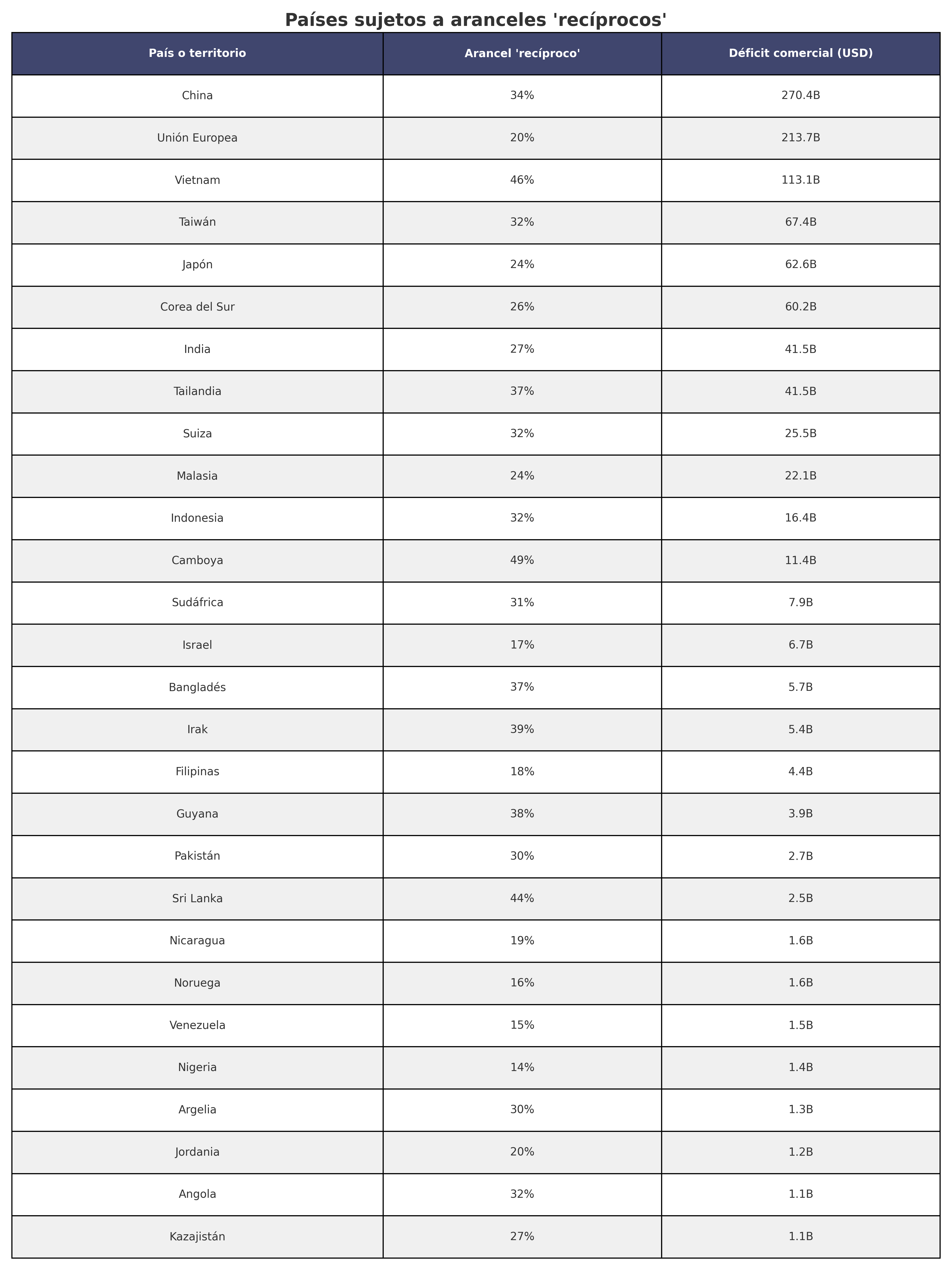

Figura 1: Arancel recíproco de EE. UU. por déficit comercial en 2024.

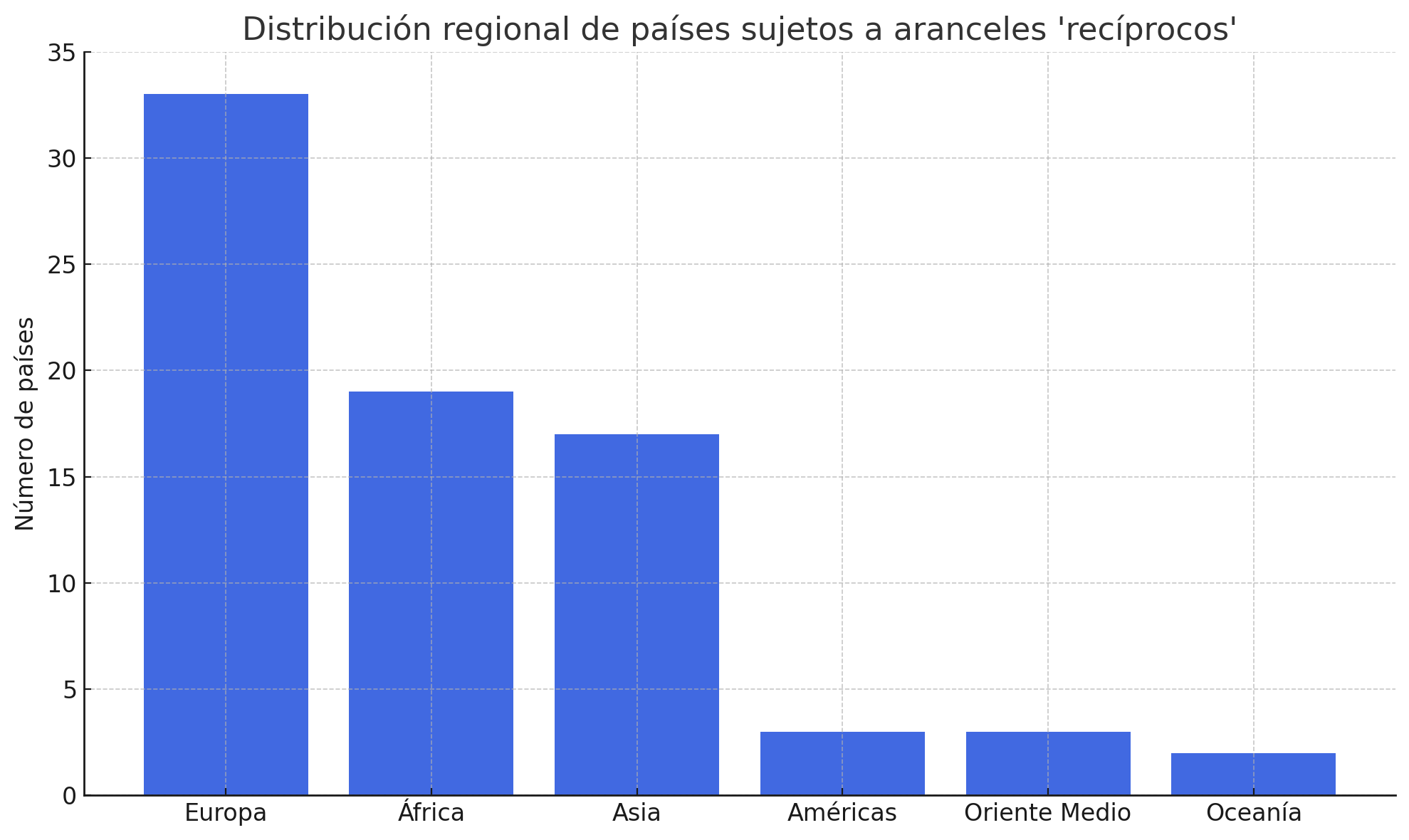

Distribución regional de los aranceles “recíprocos”

Los aranceles anunciados el 2 de abril revelan un patrón regional claro en su aplicación.

Figura 2: Países afectados por los aranceles recíprocos, por región.

Europa no salió indemne. La Unión Europea, compuesta por 27 países, se enfrenta a un arancel general del 20%, mientras que varios países europeos no miembros de la UE —como Bosnia y Herzegovina (36%), Suiza (32%) y Serbia (38%)— afrontan tasas muy por encima de la media.

África es la siguiente región más afectada, con 20 países señalados. Muchos de ellos enfrentan aranceles superiores al 30%, entre ellos Botsuana, Angola y Mauricio. Cabe destacar que Lesoto encabeza toda la lista con un arancel del 50%.

Asia también sufre un impacto considerable, tanto en alcance como en severidad. Casi toda Asia Oriental, Meridional y Sudoriental aparece en la lista, con tasas especialmente elevadas en países como Vietnam (46%), Camboya (49%), Laos (48%) y Myanmar (45%).

En cambio, Oriente Medio (4 países), América (4 países) y Oceanía (3 países) están poco representados y se enfrentan a aranceles relativamente moderados.

Aun así, algunas inclusiones—como la de las Islas Malvinas, con un arancel del 42%, llaman la atención y plantean dudas sobre la lógica de selección aplicada.

¿Cómo se calcularon los aranceles “recíprocos”?

El atractivo de los llamados aranceles recíprocos reside en su simetría retórica: igualar nuestros aranceles a los suyos. Pero eso no es lo que ha implementado la administración Trump.

Lo que se esperaba

En un principio, los analistas asumieron que el objetivo sería la paridad. Eso habría implicado comparar los aranceles línea por línea, según el Sistema Armonizado (códigos “HS”), el estándar global para clasificar y gravar bienes comercializados —con más de 5000 categorías a nivel de seis dígitos y clasificaciones aún más detalladas a nivel nacional (ocho y diez dígitos)—. Un análisis completo también debería considerar las barreras no arancelarias, como los obstáculos regulatorios, los regímenes de licencias opacos y otras restricciones “tras la frontera”.

Lo que realmente se hizo

En su lugar, la administración optó por una fórmula simplificada para asignar aranceles basada en los desequilibrios comerciales bilaterales.

La fórmula utilizada es la siguiente:

Superávit ÷ (Importaciones × ε × φ)

Donde:

- ε = –4, la elasticidad supuesta de la demanda estadounidense de importaciones

- φ = 0,25, la tasa de traslado estimada del arancel al precio

Lo que se simplifica matemáticamente así:

Arancel “recíproco” (en porcentaje) = Déficit comercial de EE. UU. con el país ÷ Importaciones de EE. UU. desde ese país

Para moderar su impacto, el resultado se divide por dos: lo que los funcionarios han calificado como “arancel recíproco con descuento”.

4+Ejemplos:

- Unión Europea: 235.600 millones de dólares de déficit ÷ 605.800 millones en importaciones = 39%, reducido a 20%

- Indonesia: 17.900 millones ÷ 28.100 millones = 64%, reducido a 32%

Esta fórmula se basa esencialmente en el desequilibrio comercial bilateral. Si no existiera tal desequilibrio, el arancel sería cero.

Este enfoque penaliza a los socios con los que Estados Unidos tiene un alto déficit comercial —es decir, a aquellos de los que importa mucho y a los que vende poco— y no necesariamente a los que imponen los regímenes comerciales más restrictivos.

Por ejemplo, la fórmula arroja valores altos para muchas economías del sur y sudeste asiático, como Vietnam, Tailandia, Camboya, Bangladés y Sri Lanka— países que venden mucha ropa a EE. UU., pero a los que este exporta muy poco.

En resumen, la fórmula ofrece como mucho una justicia burda y, en el peor de los casos, una herramienta de fuerza bruta.

¿Existen excepciones a los aranceles?

- Productos del artículo 232: Quedan exentos los productos ya cubiertos (acero, aluminio y automóviles) o que se prevé que lo estén bajo los aranceles del artículo 232 por motivos de seguridad nacional.

- Exclusiones estratégicas: Están explícitamente exentos los sectores del cobre, productos farmacéuticos, semiconductores, madera, minerales críticos y energía.

- Bienes conformes con el T-MEC: Están exentas las importaciones procedentes de Canadá y México que cumplan con las normas de origen del acuerdo T-MEC. Sin embargo, se mantiene un arancel del 25% sobre los productos relacionados con la crisis del fentanilo, con un arancel alternativo del 12% para los productos no conformes si expira la declaración de emergencia.

- Regla de contenido estadounidense: Los aranceles se aplican únicamente a la parte no estadounidense del valor de un producto, siempre que al menos el 20% del bien tenga origen en EE. UU. Por ejemplo, un producto con un 40% de componentes estadounidenses solo estará sujeto a aranceles sobre el 60% restante.

- Estatus legal especial: Están exentos los bienes comprendidos en el artículo 1702(b) del Título 50 del Código de EE. UU., que ampara la autoridad ejecutiva vigente para restringir el comercio por razones de defensa o emergencia nacional. También están excluidas de esta ronda arancelaria las importaciones procedentes de países de la Columna 2 (Cuba, Corea del Norte, Rusia y Bielorrusia), que ya se encuentran fuera del estatus de “nación más favorecida”.

¿Los aranceles se acumulan?

El arancel universal del 10% y los aranceles “recíprocos” específicos por país no parecen ser acumulativos entre sí. Sin embargo, estos nuevos aranceles sí pueden sumarse a los ya existentes.

Tomemos como ejemplo las importaciones procedentes de China. Muchos productos ya están sujetos a un arancel del 25% en virtud del artículo 301, un arancel del 20% vinculado al fentanilo y ahora un arancel “recíproco” adicional del 34%. Si se suma además el arancel estándar de nación más favorecida (NMF), la carga arancelaria total sobre un solo producto podría acercarse al 80%.

En la práctica, la estructura arancelaria funciona como un sistema de sanciones comerciales modulares—que se superponen unas a otras salvo que exista una excepción específica.

Impacto económico de los aranceles

Para analizar los efectos de estos aranceles, se ha utilizado un modelo global de equilibrio general aplicado al comercio, calibrado con datos recientes. Según nuestros resultados, los aranceles del 2 de abril, junto con los demás aranceles de Trump —sobre hierro, acero, aluminio y automóviles, así como sobre las importaciones de China, México y Canadá— reducirían el PIB de EE. UU. en un 1%, lo que equivale aproximadamente a una pérdida de producción anual de 300.000 millones de dólares con los niveles de PIB de 2024.

Los precios aumentarían un 9,5%, mientras que los salarios nominales subirían un 8,6%. En otras palabras, los salarios reales caerán. En efecto, la política contrae la economía en su conjunto, genera inflación y reduce los ingresos de los hogares, todo ello mientras afirma estar reconstruyéndola.

También conviene señalar que los aranceles funcionan como un impuesto al consumo y, como todos estos impuestos, son regresivos. Los hogares con ingresos más bajos destinan una mayor proporción de su renta a bienes importados y productos esenciales, por lo que absorben una parte desproporcionada del coste.

Mientras tanto, los ingresos recaudados se destinarán previsiblemente a financiar recortes fiscales que beneficiarán proporcionalmente a las rentas más altas.

El resultado es una política que desplaza la carga fiscal hacia abajo en la escala de ingresos, haciendo recaer el coste en los hogares trabajadores mientras entrega beneficios a quienes ya están en la cúspide.

* Sobre los autores:

Barath Harithas es investigador sénior del Programa de Economía y titular de la Cátedra Scholl de Empresa Internacional en el Center for Strategic and International Studies (CSIS), en Washington D. C.

Kyle Meng es profesor asociado de Economía en la Universidad de California, Santa Bárbara, y miembro asociado del National Bureau of Economic Research.

Evan Brown es coordinador de programas y asistente de investigación del Programa de Economía y la Cátedra Scholl de Empresa Internacional en el CSIS.

Catharine (Katya) Mouradian es gestora de programas e investigadora asociada en el Programa de Economía y la Cátedra Scholl de Empresa Internacional del CSIS.

* Artículo original: «“Liberation Day” Tariffs Explained». Traducción: ‘Hypermedia Magazine’.

Entrenamiento en el fin del mundo: el Ártico se convierte en zona de guerra

Por Helen Warrell

El deshielo del mar, el aumento de las tensiones y el redescubrimiento de lo que implica dominar el arte de la guerra en el Ártico.